Estive matutando sobre a ideia do CESG. Daí fiz o seguinte

experimento.

1) Escrevi um modelo novo-keynesiano bem simples

(as três equações usuais). Calibrei a curva IS e a curva de Phillips como o

Leeper (NBER 11874). Mas usei duas calibrações distintas para a Regra de

Taylor. Na primeira, assumi que o coeficiente da inflação é 1,5 (como usual).

Na segunda, assumi que esse coeficiente é 1,001, o mínimo necessário para que o

equilíbrio esteja bem definido.

2)

Primeiro, simulei esse modelo assumindo que o Banco

Central sempre segue a primeira regra de Taylor. Obtive a distribuição

estocástica das variáveis, e guardei a da inflação.

3)

Depois, simulei o modelo assumindo que o Banco

Central segue a primeira Regra de Taylor somente quando a inflação é maior do

que 1 ou menor do que -1. (O zero é, por definição, a inflação igual à meta).

No caso em que a inflação está entre -1 e 1, assumi que o Banco Central segue a

segunda Regra de Taylor, isto é, “praticamente não reage” à inflação. Também

guardei para esse caso a distribuição estocástica da inflação.

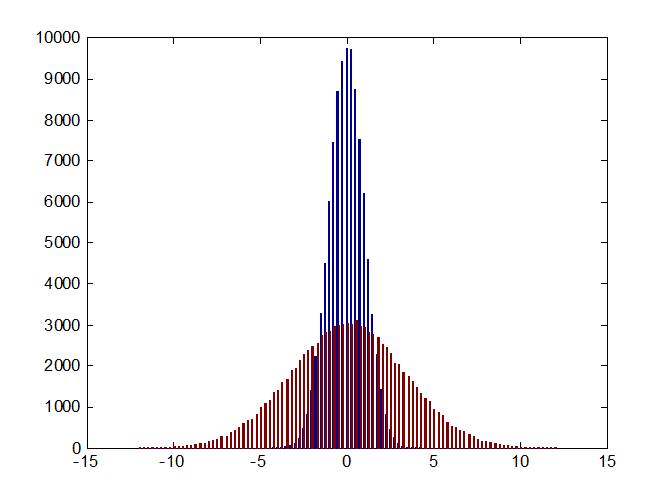

Na figura abaixo os histogramas para a inflação nas duas

simulações. Azul é o item 2, vermelho o item 3. A simulação do item 3, que eu ouso chamar de banda de inflação

(apesar dos caveats, que discuto depois da figura) implica em inflação bem mais

volátil do que o item 2. Grosso modo, o desvio padrão da inflação sobe de 1% para 3% com a

mudança de “meta de inflação” para “banda de inflação”. Há algumas coisas para

se pensar e melhorar, mas fiquei impressionado com a relevância quantitativa do

resultado.

O que mais me incomoda é que esse exercício não corresponde

exatamente ao que o CESG está propondo. Acho que o CESG gostaria que o Banco

Central ficasse totalmente parado quando a inflação está próxima à meta. Por

outro lado, apesar de heterodoxo, o CESG provavelmente iria preferir que os

agentes fossem racionais, e soubessem que o Banco Central muda de política

dependendo do nível inflação.

No meu exercício, implicitamente estou assumindo que os

agentes esperam que a política em curso seja perpétua, independente da

inflação. Isto ocorre porque simplesmente grudei as soluções de dois problemas,

resolvidos independentemente, com aproximação linear-quadrática. O certo seria

resolver o problema completo, via iteração de Bellman, numa aproximação por

estado discreto. (Algum leitor se habilita?)

Outro assunto é assimetria (skewness) da inflação. Por

hipótese, tudo aqui foi simétrico. Mas devíamos pensar em formas de política

monetária que criem distribuições inflacionárias mais realistas.

Esse FK é esperto.

ResponderExcluirCom agentes racionais antecipando os dois possíveis "estados" da política monetária, a variância no "estado picareta" deve cair bem....a questão é saber quanto.

Tio,

ResponderExcluirÉ só deslocar a meta de 4.5% para 5.5% e bola pra frente...até aqui na Inglaterra a gente ja' sacou isso..

The Anchor