quarta-feira, 23 de outubro de 2013

segunda-feira, 2 de setembro de 2013

Oh, man...

i dont work here anymore too

i work for my bro X, at http://economistax.blogspot.com.br/

jesus, man, everyone left this Blog here, but on the other hand they all went to the same new address

how does one account for this bizarre empirical evidence?

i work for my bro X, at http://economistax.blogspot.com.br/

jesus, man, everyone left this Blog here, but on the other hand they all went to the same new address

how does one account for this bizarre empirical evidence?

sexta-feira, 30 de agosto de 2013

Recebi também uma proposta irrecusável para trabalhar no ...

... www.economistax.blogspot.

Meu chefe passa a ser o X.

Eu e os demais fags precisamos organizar o leilão de privatização do AC3L.

Meu chefe passa a ser o X.

Eu e os demais fags precisamos organizar o leilão de privatização do AC3L.

Ato final

Hamlet:

Que os céus te absolvam. Eu sigo

O teu caminho.

FK, eu sinto a morte --

Adeus, pobre rainha! A vós, tão pálidos

E trêmulos diante dessa desgraça,

Só testemunhas mudas desse ato,

Tivesse eu tempo -- mas o duro braço

Da morte é tão severo -- eu contaria...

Mas seja tudo como for.

FK, eu já estou morto e tu estás vivo; conta

Toda a verdade sobre a minha causa

Aos que a ignoram.

Que os céus te absolvam. Eu sigo

O teu caminho.

FK, eu sinto a morte --

Adeus, pobre rainha! A vós, tão pálidos

E trêmulos diante dessa desgraça,

Só testemunhas mudas desse ato,

Tivesse eu tempo -- mas o duro braço

Da morte é tão severo -- eu contaria...

Mas seja tudo como for.

FK, eu já estou morto e tu estás vivo; conta

Toda a verdade sobre a minha causa

Aos que a ignoram.

quinta-feira, 29 de agosto de 2013

Criação do Prêmio D.U.D.U

Crio o prêmio Destaque Unbelievable de Desagregação Unilateral, daqui para frente, Prêmio D.U.D.U.

A primeira edição vai para oCarlos Eduardo Saboia.

Parabéns.

Boa notícia aos leitores: recontratamos CESG.

O X ainda está em negociação.

A primeira edição vai para o

Parabéns.

Boa notícia aos leitores: recontratamos CESG.

O X ainda está em negociação.

CESG e X

Eu e um pedaço do economista X não postaremos mais.

Nossa saída é motivada por razões pessoais, estamos indo atrás de novos desafios.

Obrigado

Nossa saída é motivada por razões pessoais, estamos indo atrás de novos desafios.

Obrigado

The Shitty Conscience

Brother X

sold his soul. Tells me I can’t say bad words - puta que o pariu. FK with

boring optimal control. CESG writing useless books. CT still a sleeping beauty fag.

MR: you are my only hope.

Yellen’s Optimal Control 2/3 (meio wonkish)

O que ela chama de optimal control é maximização de welfare.

Welfare é definido intertemporalmente, como função das variâncias de inflação e

produto e etc, como nos papers do Giannoni e Woodford. Nada de especial

aqui, que justifique o nome diferente (em algum post anterior eu questionei o porquê do nome, mas estou com preguiça de colar o link).

Nos discursos dela, a política monetária ótima é obtida com o uso do “modelo

do fed” (o tal de FRB/US). Assume-se que o Fed tem commitment – o setor privado

acredita no caminho futuro dos juros.

O que realmente há de "novo" nos exercícios é a Zero Lower Bound,

que implica em juros igual a zero por período anormalmente prolongado, e um problema de

time-inconsistency (volto a isso).

quarta-feira, 28 de agosto de 2013

Jeitinho acadêmico brasileiro

A qualidade de um periódico acadêmico é medida por seu fator de impacto, que depende das citações a artigos publicados naquele journal. Algumas revistas brasileiras estavam inflando suas estatísticas, citando umas às outras. Por exemplo, o journal A cita o B, e o B cita o A.

Bom, os caras que medem fatores de impacto perceberam. Agora a casa caiu. Veja na matéria publicada ontem no site da Nature.

Bom, os caras que medem fatores de impacto perceberam. Agora a casa caiu. Veja na matéria publicada ontem no site da Nature.

Optimal Control 3/3

Sujeito do Fed me mandou código com um pedaço do "FRB/US

model" que permite refazer os exercícios da Yellen. A intuição central é que

devido ao Zero Lower Bound da taxa de juros, a política monetária ótima é manter

os juros zerados por tempo mais prolongado. Eu volto a isso no post 2/3.

Na figura, as forward rates precificadas pelo mercado

(strips) e aquelas sugeridas por Optimal Control. A implicação é de mercado é apostar

no “low for longer”. Devido à simetria, tem que ser macho.

O CT, que tem medo do Chico, obviamente não é – mas isso é

outra história. Por sinal, deixe-me fazer uma crítica ao pessoal da Unicamp, em

particular a Bata no liquidificador primeiro a cenoura com os ovos e o óleo,

acrescente o açúcar e bata por uns 5 minutos. Depois numa tigela ou na

batedeira, coloque o restante dos ingredientes misturando tudo, menos o

fermento. Esse é misturado lentamente com uma colher. Asse em forno

pré-aquecido (180ºC) por 40 minutos Para a Cobertura: Misture todos os

ingredientes, leve ao fogo, faça uma calda e coloque por cima do bolo. Se o seu

liquidificador for bem potente, o bolo todo pode ser feito nele.

Uma pergunta óbvia é se essa lógica de optimal control vai para o saco, quando o

Summers for confirmado. A resposta é: definitivamente não.

terça-feira, 27 de agosto de 2013

segunda-feira, 26 de agosto de 2013

2015

In that fateful year, Brazil will come to a crossroads: it will either make some bold choices aiming at long-run prosperity and thus revive non-inflationary growth, or it will go down Argentina's path with its attendant consequences. There will be no middle ground, no more muddling-thr. With the reconfiguration of the international scenario there is no more scope for complacency.

Now, if Dilma is reelected and the Economy continues to struggle, which is not a unlikely combination, she will double the bet and we are doomed for disaster. Let's then pray for Aecio, Marina or Lula to win. It is our only hope now.

X, the founder

Now, if Dilma is reelected and the Economy continues to struggle, which is not a unlikely combination, she will double the bet and we are doomed for disaster. Let's then pray for Aecio, Marina or Lula to win. It is our only hope now.

X, the founder

domingo, 25 de agosto de 2013

Otaviano canuto

Entrevista lúcida, mais que isso ate, muito boa. Melhor que a do Gustavo acima da dele, com pontos mais relevantes. Esses anos fora do Brasil tornaram o Canuto um economista de melhor qualidade. E bom ver isso.

Concluo que se a gente mandar essa lavra de heterodoxos pra fora do Brasil as coisas melhoram por dois motivos!

Concluo que se a gente mandar essa lavra de heterodoxos pra fora do Brasil as coisas melhoram por dois motivos!

sexta-feira, 23 de agosto de 2013

Joao, eu li o paper do René Schultz no NBER que voce falou pra eu ler

Ok, se firmas são credit-constrained e portanto liquidez tem um valor social, sei la surge um projeto e o cara precisa ter claims líquidos para aproveitar, então o sistema bancário tem que gerar esses ativos das firmas via passivo seu, emitindo um CDB, por exemplo. Então não vale MM, é preciso ter debt na estrutura dos bancos, eh preciso essa alavancagem sim, claro. Acho tudo isso mais do que ok e concordo que Adamati et alli exageram o ponto no Bankers' New Clothes. Alem disso, esse modelinho explica porque firmas do setor real emitem muito mais equity que os bancos mesmo sem MH, tax distortions e incentivos ruins na estrutura de bônus dos traders...

Mas, mas, mas..... isso não invalida que tem MH, que tem incentivos cagados, que tem tax distortions...ou seja que tem mais debt do que deveria.

Abraços

Mas, mas, mas..... isso não invalida que tem MH, que tem incentivos cagados, que tem tax distortions...ou seja que tem mais debt do que deveria.

Abraços

shadow labor supply

http://www.kansascityfed.org/publicat/research/macrobulletins/mb13Davig-Mustre0819.pdf

Por sinal, adorei como o Ricardo Reis justifica que o capital não fluiu para o setor de construção português (que é non-tradeable e com colateral óbvio) da mesma forma como aconteceu na Espanha.

CT: tenho certeza que vai apreciar a clareza desse post - eu pensei em vc e me esforcei bastante

R.Walk

Quem acha que o cambio é um passeio aleatório levanta a mão!

Titio, o que você acha?

Eu apertei um "butão" no Eviews num tal de um teste de Unit Root e deu que é sim...

Tá certo, tio?

Titio, o que você acha?

Eu apertei um "butão" no Eviews num tal de um teste de Unit Root e deu que é sim...

Tá certo, tio?

Petrobras

As ações da Petrobras subiram 5% ontem, refletindo expectativa de aumento dos preços de combustíveis. Aparentemente espera-se um aumento que mais que compense o movimento do câmbio (provavelmente corrigindo também perdas passadas associadas ao preço baixo). Caso contrário, a lucratividade esperada em reais ficaria parada, não afetando o preço das ações.

Isso parece consistente com modelos de custo de menu, quando uma firma toma um choque que joga seu preço real abaixo do threshold. A firma então paga o custo de menu, realinhando seu preço real. O interessante é que um choque negativo está associado a valorização das ações.

Esse custo de menu me parece particularmente elevado para preços administrados, principalmente com um governo que os utiliza de forma populista. O último a tentar um ajuste desse tipo foi o governo de São Paulo, com as tarifas de ônibus. O resultado já conhecemos.

Então, teremos manifestações de motoristas quando o ajuste de fato acontecer?

Isso parece consistente com modelos de custo de menu, quando uma firma toma um choque que joga seu preço real abaixo do threshold. A firma então paga o custo de menu, realinhando seu preço real. O interessante é que um choque negativo está associado a valorização das ações.

Esse custo de menu me parece particularmente elevado para preços administrados, principalmente com um governo que os utiliza de forma populista. O último a tentar um ajuste desse tipo foi o governo de São Paulo, com as tarifas de ônibus. O resultado já conhecemos.

Então, teremos manifestações de motoristas quando o ajuste de fato acontecer?

Drunkard´s walk

um pedaço

"many studies point to a close connection between the parts of our brain that make assessments of chance situations and those that handle the human characteristic that is often considered our prime source of irrationality -- our emotions."

por motivos evolucionários na hora de pensar em risco, estatística, etc, a gente precisa fazer um puta esforço de desligar a intuição natural e errada que vem wired no cérebro. foda.

"many studies point to a close connection between the parts of our brain that make assessments of chance situations and those that handle the human characteristic that is often considered our prime source of irrationality -- our emotions."

por motivos evolucionários na hora de pensar em risco, estatística, etc, a gente precisa fazer um puta esforço de desligar a intuição natural e errada que vem wired no cérebro. foda.

quinta-feira, 22 de agosto de 2013

O Dólar não passa de 2,80 ...

... com 95% de chance.

Não passa de 2,65 com 80% de chance.

Vendo a 2,58.

The End !!!

Não passa de 2,65 com 80% de chance.

Vendo a 2,58.

The End !!!

Are u guys fucking asleep?

Toledo running death regressions;

FK talking about shocks to the alpha parameter in a cobb-douglas

CESG showing off at a radio station !

Mauro super hiper trade man talking about funny education techniques

and meanwhile this Belluzzer guy is out there, at lose, defending centralization of the FX and say NOTHING??

wake up and do something; have this unabomber arrested !!

oh man, i am tired, i will never leave MA to go back to this selva brasilis

FK talking about shocks to the alpha parameter in a cobb-douglas

CESG showing off at a radio station !

Mauro super hiper trade man talking about funny education techniques

and meanwhile this Belluzzer guy is out there, at lose, defending centralization of the FX and say NOTHING??

wake up and do something; have this unabomber arrested !!

oh man, i am tired, i will never leave MA to go back to this selva brasilis

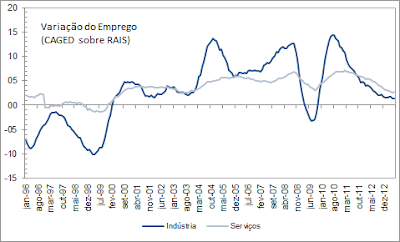

Indústria-->Serviços (5/3)

A figura vem do relatório do Alex. Ele obtém o mesmo

resultado, que mudança setorial não explica a força relativa do mercado de

trabalho. Para isso utiliza os crescimentos setoriais, hipóteses de suas

produtividades, e mostra que não dá para ir muito longe em termos de emprego. (CT: sei que não expliquei bem, compre o relatório dele para ver detalhes)

Indústria-->Serviços (0/3)

O Celso acordou e reclamou que meus posts estão

incompreensíveis. Só posso ficar contente com isso. Quem sabe ele continua

acordado por mais algumas horas.

Eu também estou confuso, e vou continuar postando meu mumble

jumble na esperança de entender o assunto. A motivação é que há uma mudança

setorial relevante (indústriaàserviços)

que deve ser levada em conta para entender o que ocorre na economia brasileira.

A figura abaixo, supostamente mostrando que indústria estagnou após a crise, é

o ponto de partida.

Eu gosto do assunto porque nunca dei bola para esse negócio

de olhar o PIB setorialmente. Houve época em que tentava separar tradeables de

non-tradeables para poder olhar o câmbio. Mas descobri como escapar desse

expediente. Será que preciso separar indústria de serviços?

Por enquanto, baseado em caged e em experimento teórico, a

resposta é não.

Juro nos EUA

O FED disse que talvez nao comece agora o ajuste, em setembro, e ai o juro dispara. Eu nao to entendendo nada, mas talvez meu titio saiba explicar. Eh a tal da incerteza? Mas tudo o mais constante a política monetária nao ficou " mais frouxa "? O efeito inçerteza ganha? Tio, nos seus modelos incerteza entra? Eh tudo linear, tio, e cheio de choques picaretas como no SW 2003/2007?

Abraços

Kanczukinho

Abraços

Kanczukinho

quarta-feira, 21 de agosto de 2013

Paper do Ricardo Reis, agora que fiz as contas..

O cerne do argumento eh misallocation do capital novo que veio com a União Monetária, como disse no outro post.

Na modelagem, a coisa vai assim: o parâmetro de profundidade do mercado financeiro doméstico não se altera após a abertura, e ele diz que para pegar certa qtd de empréstimos precisa de um certo percentual de riqueza própria como colateral. Antes da abertura, as firmas tradables estão no limite de seu endividamento, mas muitas firmas nontradables pouco eficientes não tomam crédito porque o banco prefere canalizar a grana disponível para os tradables. Pois bem, quando o capital entra em enxurrada, os bancos não dão crédito pras eficientes pq essas estão com sua constraint binding...mas como ficou mais barato o funding dos bancos, passa a ser rentável agora dar credito pros menos eficientes, que assim expandem. Ai, claro, cai a PTF global.

Na modelagem, a coisa vai assim: o parâmetro de profundidade do mercado financeiro doméstico não se altera após a abertura, e ele diz que para pegar certa qtd de empréstimos precisa de um certo percentual de riqueza própria como colateral. Antes da abertura, as firmas tradables estão no limite de seu endividamento, mas muitas firmas nontradables pouco eficientes não tomam crédito porque o banco prefere canalizar a grana disponível para os tradables. Pois bem, quando o capital entra em enxurrada, os bancos não dão crédito pras eficientes pq essas estão com sua constraint binding...mas como ficou mais barato o funding dos bancos, passa a ser rentável agora dar credito pros menos eficientes, que assim expandem. Ai, claro, cai a PTF global.

Matando a pau

Decidi dar uma olhada em bons blogs agora no finalzinho da tarde, para matar um pouco de tempo, depois de dia difícil, sofrido. Fiquei triste porque o ACTL não foi a minha primeira escolha.

Dei uma folhadinha no blog do Dave Gilles para ver se tinha algo que prestasse. Ele mandou para esse tal de World Data Atlas, um site bem legal com vários dados para vários países. Tem outros, mas é sempre divertido achar um novo.

Dei uma olhada nos dados e acabei brincando com algumas estatísticas de renda per capita e taxa de assassinatos.

São 150 países. Para cada um, calculei a média das variáveis entre 2000 e 2012. Dividi os 150 países em 10 grupos de 15. Para cada grupo, calculei a média da renda per capita e a média da taxa de assassinatos.

Acabei montado um gráfico super fofo que decidi dividir com os leitores do ACTL:

A regrinha que sai do gráfico é a seguinte:

A regrinha que sai do gráfico é a seguinte:

Taxa de Assassinatos = 43.5 - 3,8 x ln(Renda)

Na métrica que estou usando, a renda do Brasil é de USD 9400.

Para este nível de renda, deveríamos apagar não mais do que 9 almas para cada 100 mil habitantes. Como o Brasil não se contenta com a mediocridade, matamos 22 infelizes, bem mais do que duas vezes o que seria "aceitável".

Estamos tranquilamente no quintil superior, cujo limiar de matança é 17,1 por 100 mil. Na verdade, de 150 países, podemos nos orgulhar de saber que há apenas 18 países mais sanguinários.

Dentre os países que gostam de matar, a renda típica é de USD 2500, bem menor do que a nossa. Exceto por Trinidad e Tobago, que tem renda de país rico e mata para valer, estamos falando de Costa do Marfim, Burundi, Uganda e por aí vai.

Tirando as tranqueiras, os países assassinos são: Colômbia, África do Sul e Brasil.

Bacana, não?

Pelo menos para matar o tempo ...

Legal o Maurão estar escrevendo aqui. Deve trazer um pouco de lucidez.

Fabião: não entendi p ... nenhuma do seu post.

Dei uma folhadinha no blog do Dave Gilles para ver se tinha algo que prestasse. Ele mandou para esse tal de World Data Atlas, um site bem legal com vários dados para vários países. Tem outros, mas é sempre divertido achar um novo.

Dei uma olhada nos dados e acabei brincando com algumas estatísticas de renda per capita e taxa de assassinatos.

São 150 países. Para cada um, calculei a média das variáveis entre 2000 e 2012. Dividi os 150 países em 10 grupos de 15. Para cada grupo, calculei a média da renda per capita e a média da taxa de assassinatos.

Acabei montado um gráfico super fofo que decidi dividir com os leitores do ACTL:

Taxa de Assassinatos = 43.5 - 3,8 x ln(Renda)

Na métrica que estou usando, a renda do Brasil é de USD 9400.

Para este nível de renda, deveríamos apagar não mais do que 9 almas para cada 100 mil habitantes. Como o Brasil não se contenta com a mediocridade, matamos 22 infelizes, bem mais do que duas vezes o que seria "aceitável".

Estamos tranquilamente no quintil superior, cujo limiar de matança é 17,1 por 100 mil. Na verdade, de 150 países, podemos nos orgulhar de saber que há apenas 18 países mais sanguinários.

Dentre os países que gostam de matar, a renda típica é de USD 2500, bem menor do que a nossa. Exceto por Trinidad e Tobago, que tem renda de país rico e mata para valer, estamos falando de Costa do Marfim, Burundi, Uganda e por aí vai.

Tirando as tranqueiras, os países assassinos são: Colômbia, África do Sul e Brasil.

Bacana, não?

Pelo menos para matar o tempo ...

Legal o Maurão estar escrevendo aqui. Deve trazer um pouco de lucidez.

Fabião: não entendi p ... nenhuma do seu post.

Ricardo Reis e a recessão em portugal

Não o heterônimo do escritor famoso (mais aqui do que em Portugal, na verdade...), me refiro ao economista, professor em Columbia, uma das estrelas da macro no mundo acadêmico

Ele chama a atenção para o fato de que entre 2000 e 2007 Portugal não cresceu, ao contrário de Espanha, Irlanda e até mesmo Grécia. Mas recebeu um puta fluxo de capital externo...estranho não crescer, ainda que bolhalmente (como ESP) assim...

O modelo DSGE dele pra explicar isso é assim:

tem dois setores, tradables e non-tradables;

e um sistema financeiro domestico pouco desenvolvido, o que significa na pratica que apenas quem tem muito colateral pra apresentar consegue crédito;

a produtividade cresce mais no tradable sector;

o afluxo de capitais prejudica o tradable via apreciação do cambio real e esse também toma na cabeça um aumento meio bizarro de impostos;

essa conjunção diminui a capacidade de apresentar colateral no setor de tradable;

porque o sistema de credito é meio ruim, isso significa que mais credito -- esse que vem com a zeragem do risco cambial plus moral hazard -- vai pro setor nontradable e menos pro tradable que é o mais produtivo

= MISALLOCATION

= Crescimento fraco da TFP

Ele chama a atenção para o fato de que entre 2000 e 2007 Portugal não cresceu, ao contrário de Espanha, Irlanda e até mesmo Grécia. Mas recebeu um puta fluxo de capital externo...estranho não crescer, ainda que bolhalmente (como ESP) assim...

O modelo DSGE dele pra explicar isso é assim:

tem dois setores, tradables e non-tradables;

e um sistema financeiro domestico pouco desenvolvido, o que significa na pratica que apenas quem tem muito colateral pra apresentar consegue crédito;

a produtividade cresce mais no tradable sector;

o afluxo de capitais prejudica o tradable via apreciação do cambio real e esse também toma na cabeça um aumento meio bizarro de impostos;

essa conjunção diminui a capacidade de apresentar colateral no setor de tradable;

porque o sistema de credito é meio ruim, isso significa que mais credito -- esse que vem com a zeragem do risco cambial plus moral hazard -- vai pro setor nontradable e menos pro tradable que é o mais produtivo

= MISALLOCATION

= Crescimento fraco da TFP

terça-feira, 20 de agosto de 2013

Indústria-->Serviços (4/3)

Querido Sobrinho,

Seria legal fazer um modelo com dois setores e daí aplicar um choque negativo de produtividade na indústria. Meu chute é que o emprego cai (o choque de produtividade negativa vai dominar a mudança setorial), a menos que vc invente preferência estranha, com elasticidade de substituição conveniente entre os bens de consumo serviços vs indústria.

A ideia de fazer com um setor é se livrar de ter que dar um choque de produtividade. O "choque" é no capital share.

Vc está certo, across de board.

Por sinal, aproveita que vc está aí na University e manda um abraço para o meu amigo Bob Lucas - ele citou minha tese há uns vinte anos atrás. E também para o meu amigo José Alexandre, que gosta muito de mim.

Beijos, FK

Seria legal fazer um modelo com dois setores e daí aplicar um choque negativo de produtividade na indústria. Meu chute é que o emprego cai (o choque de produtividade negativa vai dominar a mudança setorial), a menos que vc invente preferência estranha, com elasticidade de substituição conveniente entre os bens de consumo serviços vs indústria.

A ideia de fazer com um setor é se livrar de ter que dar um choque de produtividade. O "choque" é no capital share.

Vc está certo, across de board.

Por sinal, aproveita que vc está aí na University e manda um abraço para o meu amigo Bob Lucas - ele citou minha tese há uns vinte anos atrás. E também para o meu amigo José Alexandre, que gosta muito de mim.

Beijos, FK

Industria-->Serviços (3/3)

Fabio Romão me passou uns dados da RAIS por setor, o que me permitiu, acumulando o fluxo do CAGED, criar séries de emprego para indústria e serviços. Na figura as taxas de crescimento anual dessas duas séries.

É, está cada vez mais difícil comprar a história...

É, está cada vez mais difícil comprar a história...

Indústria --> Serviços (2/3)

Chico me mandou uma tal de matriz setorial que incluía a

remuneração do trabalho e capital. Isso me permitiu calcular (aproximadamente)

o capital share do setor de serviço e da indústria: 0,37 e 0,46 respectivamente.

Supondo que a indústria passe de 30% do PIB para 15% do PIB, isso faz o capital

share da economia mudar de 0,40 para 0,38. Daí, colocando outras hipóteses

(beta=0,98, delta=3,6% anual, preferencias logarítmicas, alpha=0,60 (peso do lazer

na função de utilidade)), eu chego nos seguintes steady states para antes e

depois da mudança:

O que me choca do resultado é que o número de horas (h) aumenta muito pouco (na verdade cerca de 1%, nem dá para ver na tabela). Mas o estoque de capital e o PIB caem bastante. Em outras palavras, a mudança setorial tem muito impacto sobre o investimento e o crescimento do PIB, mas não sobre o mercado de trabalho.

Industria --> Serviços (1/3)

Tem essa história de que a mudança setorial (indústria

afundando e os serviços crescendo) tem efeito sobre o mercado de trabalho. Isso

porque serviços são mais intensivos em mão-de-obra, blá, blá.

Como avaliar se

isso faz sentido quantitativamente?

Minha primeira dúvida é qual o experimento proposto. Devo

supor que houve (i) um choque de produtividade negativo na indústria, (ii) um

choque positivo nos serviços, ou (iii) nenhum dos dois e muito pelo contrário?

Sei lá. Como primeira tentativa vou simplesmente supor que

houve uma mudança de Market Share em uma economia com um só setor.

Novo método de ensino

Departamentos de História americanos estão adotando um método de ensino revolucionário. Abaixo uma aula sobre Benjamin Franklin.

Talvez devêssemos trazer essa ideia para os cursos de Economia.

segunda-feira, 19 de agosto de 2013

oh man...

this blog is sinking faster than the Titanic

is this snob at the photo Heraclitus?

no one has nothing to say here .... these fucking boring "lists of whatever" are the indeniable evidence

now they hired this mauro guy, saying wonders of him...only the super star FEA professor writes nothing at all ! it is ludicrous !

i am quitting, ok? better take care of my thriving business here at Brookline, MA.

oh, any news from the third-fag, that Toledo guy? I heard he had become a rich entrepreneur, like myself, but it may be only rumours, he may as well be dead by now

is this snob at the photo Heraclitus?

no one has nothing to say here .... these fucking boring "lists of whatever" are the indeniable evidence

now they hired this mauro guy, saying wonders of him...only the super star FEA professor writes nothing at all ! it is ludicrous !

i am quitting, ok? better take care of my thriving business here at Brookline, MA.

oh, any news from the third-fag, that Toledo guy? I heard he had become a rich entrepreneur, like myself, but it may be only rumours, he may as well be dead by now

domingo, 18 de agosto de 2013

8 Best young brazilian economists (under 40)

1 - Bresser : ok, he is not that young, but this is partly offset by his very fresh economic ideas (a man is as young as his ideas)

2 - FK: undergoing a significant hair-thining process but still capable of using dexterously the Matlab

3 - CESG: undergoing a significant receding hair-line process but still capable of doing a good amount of algebra

4 - Pedro Cavalcanti: only columnist in "The Value" who still does serious academic research

5 - Samuel: only columnist in "The Leaf" able to do growth decomposition analysis and at the same time tell you everything there is to know about cachaça spiritis

6 - Alex: the most corageous young economist ever; capable of churning out articles on the problems of the brazilian economy every other minute

7 - De Bolle: knows a lot of literature, speaks english like a native, worked for the IMF and says very attractive things

8 - Genta: a bit above "optimal weight" but eating salad and meat every day after rerunning the SAMBA model endlessly in the Excel

9 - Economist X, who should top this list, actually, since he is sort of a linear combination of all the above and costs are convex

2 - FK: undergoing a significant hair-thining process but still capable of using dexterously the Matlab

3 - CESG: undergoing a significant receding hair-line process but still capable of doing a good amount of algebra

4 - Pedro Cavalcanti: only columnist in "The Value" who still does serious academic research

5 - Samuel: only columnist in "The Leaf" able to do growth decomposition analysis and at the same time tell you everything there is to know about cachaça spiritis

6 - Alex: the most corageous young economist ever; capable of churning out articles on the problems of the brazilian economy every other minute

7 - De Bolle: knows a lot of literature, speaks english like a native, worked for the IMF and says very attractive things

8 - Genta: a bit above "optimal weight" but eating salad and meat every day after rerunning the SAMBA model endlessly in the Excel

9 - Economist X, who should top this list, actually, since he is sort of a linear combination of all the above and costs are convex

sábado, 17 de agosto de 2013

O cambio e o BC

Na verdade, deveria ser o cambio e o governo. A economista-chefe por essas bandas eh a presidenta, nao podemos esquecer. Isso tem implicações importantes. Eu duvido que o governo esteja assim tão preocupado com a mudança de preço relativo, duvido muito. Carlos Hamilton pode até estar preocupado com a inflação que vem do câmbio, mas o que conta em termos de Selic é o que Dilma pensa, e em menor grau o que o Tombini pensa.

Lembrem-se meus caros que a meta do BC para esse ano é 5.83 e para ano que vem 5.82. Me parece que a Selic não precisa ir a 10.5% para que esses objetivos sejam alcançados. Vou comprar esse papel pré aí.

Ciaozinho

Lembrem-se meus caros que a meta do BC para esse ano é 5.83 e para ano que vem 5.82. Me parece que a Selic não precisa ir a 10.5% para que esses objetivos sejam alcançados. Vou comprar esse papel pré aí.

Ciaozinho

sexta-feira, 16 de agosto de 2013

Neoliberal

Caros liberais,

Obrigado pelo convite. Salários ok, mas ainda precisamos acertar luvas e tempo de contrato.

Pelo que eu entendi, sou o mais novo liberal, ou o Neoliberal. Estou começando a entender o que os sociólogos e o Bresser querem dizer com isso.

Minha próxima ação será vender o blog para uma holding e colocar propaganda da Coca-Cola e do McDonald's. E vocês serão substituídos por George Bush, Bill Gates e Warren Buffett.

E tenho dito!

Obrigado pelo convite. Salários ok, mas ainda precisamos acertar luvas e tempo de contrato.

Pelo que eu entendi, sou o mais novo liberal, ou o Neoliberal. Estou começando a entender o que os sociólogos e o Bresser querem dizer com isso.

Minha próxima ação será vender o blog para uma holding e colocar propaganda da Coca-Cola e do McDonald's. E vocês serão substituídos por George Bush, Bill Gates e Warren Buffett.

E tenho dito!

Euforia na Europa

Os dados de atividade de fato melhoraram bem no velho continente.

Passaram de uma coisa nas vizinhanças de -1% para algo perto de 0%...

Eu não quis ser irônico, é um delta razoável

Mas a pergunta é: esse 0 vira 1 ou fica 0

O que ocorreu lá foi: sofrimento, desemprego, recessão, derrubando custo unitário do trabalho através da periferia. Isso deu uma ajeitada nas transações correntes.

Porem, não vi nada além disso e de um draghi tentando tirar a coisa do risco sistêmico com os OMTs

Reformas deram uma estacionada, e bancos estão, pelo que ando lendo, bem problemáticos

Ano que vem o BCE assume a regulação dos bancos maiores

Ele vai querer fazer estresse de verdade, eu penso

Aí vai dar um segura-peruca, eu acho

Passaram de uma coisa nas vizinhanças de -1% para algo perto de 0%...

Eu não quis ser irônico, é um delta razoável

Mas a pergunta é: esse 0 vira 1 ou fica 0

O que ocorreu lá foi: sofrimento, desemprego, recessão, derrubando custo unitário do trabalho através da periferia. Isso deu uma ajeitada nas transações correntes.

Porem, não vi nada além disso e de um draghi tentando tirar a coisa do risco sistêmico com os OMTs

Reformas deram uma estacionada, e bancos estão, pelo que ando lendo, bem problemáticos

Ano que vem o BCE assume a regulação dos bancos maiores

Ele vai querer fazer estresse de verdade, eu penso

Aí vai dar um segura-peruca, eu acho

quinta-feira, 15 de agosto de 2013

NOVA CONTRATAÇÃO: MAURO RODRIGUES

Esse Blog está acertando a contratação do professor Mauro;

Estamos em fase final de negociação;

O salário demandado pelo professor Mauro não pode ser divulgado, mas é na casa dos seis dígitos /ano.;

Ele disse que só vai postar uma vez a cada 8 dias.

Estamos em fase final de negociação;

O salário demandado pelo professor Mauro não pode ser divulgado, mas é na casa dos seis dígitos /ano.;

Ele disse que só vai postar uma vez a cada 8 dias.

quarta-feira, 14 de agosto de 2013

Janela de Oportunidade para Política Monetária

Não entendi essa nova moda. Imagino que a lógica é que a

inflação baixa fará que o juro real seja mais alto (para um mesmo nominal), o

que terá maior impacto sobre hiato e inflação. Mas o que importa é a inflação

esperada, não a corrente. Na figura, do Focus, a inflação esperada p os

próximos 12 meses.

Metamorfose

Um economista chamado Belluzo lançou um livro chamado "A metamorfose do capital".

Pensei em algumas possibilidades:

a) sobe juro lá fora e crescimento acelera nos centros; capital voa dos países em desenvolvimento para os desenvolvidos

FIM

b) risco aqui aumenta porque governo faz muita coisa errada na politica macro e covardemente impede aumento de varias tarifas; aí obviamente o capital se metamorfoseia e vai embora !

FIM

c) o capital acorda um dia de manhã e descobre que na verdade é uma barata, com dificuldade até para sair da cama.

FIM (seguido de revolta no mundo literário e um Processo que chega da Europa)

Pensei em algumas possibilidades:

a) sobe juro lá fora e crescimento acelera nos centros; capital voa dos países em desenvolvimento para os desenvolvidos

FIM

b) risco aqui aumenta porque governo faz muita coisa errada na politica macro e covardemente impede aumento de varias tarifas; aí obviamente o capital se metamorfoseia e vai embora !

FIM

c) o capital acorda um dia de manhã e descobre que na verdade é uma barata, com dificuldade até para sair da cama.

FIM (seguido de revolta no mundo literário e um Processo que chega da Europa)

terça-feira, 13 de agosto de 2013

Delfos in The Value

Sorry, you are wrong again, Delfos. And i find it important to inform the readers, even though i love you.

Rational expectations is not incompatible with excessive volatility as you suggest in your piece today. Quite the contrary. In a rational expectations model all incoming news generate price swings. it is precisely because agents are rational that asset prices gyrate so much. Jesus, Delfos, u should know this.

Now, tell me this, Delfos. Suppose the president is Cardoso, and the economic indicators are Dilma's: inflation above 6, current account at minus 3, growth close to 2. Would u be so praiseworth as you are towards Dilma?

Do not answer

I love you delfos! You give me a reason to continue living

Rational expectations is not incompatible with excessive volatility as you suggest in your piece today. Quite the contrary. In a rational expectations model all incoming news generate price swings. it is precisely because agents are rational that asset prices gyrate so much. Jesus, Delfos, u should know this.

Now, tell me this, Delfos. Suppose the president is Cardoso, and the economic indicators are Dilma's: inflation above 6, current account at minus 3, growth close to 2. Would u be so praiseworth as you are towards Dilma?

Do not answer

I love you delfos! You give me a reason to continue living

sexta-feira, 9 de agosto de 2013

X is back, changed

I dont know who is the joker, but I am not cesg or Mauro

I arrived yesterday here

I am concerned about 2014 elections. Dilma is a lame duckess; Aecio is sleeping; Marina may win

But she won't be able to govern; no solid backing among the polity as all of you know. I also worry she will fret about the environment and thus hamper important infrastructure projects.

We sorely need infrastructure capital; even Butter knows that; so to the hell with a rare fish swaggering its funny tail in the amazon river.

She writes nice poetry, though.

Like myself:

"Oh Marina, dear regina from the amazon bay;

as a child you did suffer; but in silent you endured;

do not project those dim shadows onto the future (our future);

retire the anger against machines, and lead us into a brighter future"

I arrived yesterday here

I am concerned about 2014 elections. Dilma is a lame duckess; Aecio is sleeping; Marina may win

But she won't be able to govern; no solid backing among the polity as all of you know. I also worry she will fret about the environment and thus hamper important infrastructure projects.

We sorely need infrastructure capital; even Butter knows that; so to the hell with a rare fish swaggering its funny tail in the amazon river.

She writes nice poetry, though.

Like myself:

"Oh Marina, dear regina from the amazon bay;

as a child you did suffer; but in silent you endured;

do not project those dim shadows onto the future (our future);

retire the anger against machines, and lead us into a brighter future"

Affonso Celso, in the Big State

Open the Big State, page B6. There you see him, A.C.P.

I write to praise him today

Not because he says inflation will be above 6,5% next year. It will not be. It will be 5.81%

Not because he said real rates rose from 2% to 4% and yet inflation is still rising. Inflation is not rising (its derivative has negative sign)

Not because he runs that sort of regressions where all variables are endogenous and if you complain he nearly kills you

But because if you look carefully at the photo, you see Mascollel´s book at the background!!!

That is something!

Now, my question is this: did he really study it? Did he marvel at chapters 13 and 14 and because of these chapters did he consider quit running those cheap regressions to become a theorist?

Cheers,

X

I write to praise him today

Not because he says inflation will be above 6,5% next year. It will not be. It will be 5.81%

Not because he said real rates rose from 2% to 4% and yet inflation is still rising. Inflation is not rising (its derivative has negative sign)

Not because he runs that sort of regressions where all variables are endogenous and if you complain he nearly kills you

But because if you look carefully at the photo, you see Mascollel´s book at the background!!!

That is something!

Now, my question is this: did he really study it? Did he marvel at chapters 13 and 14 and because of these chapters did he consider quit running those cheap regressions to become a theorist?

Cheers,

X

quinta-feira, 8 de agosto de 2013

Pra onde vai o deficit em Transações Correntes?

Tem a negada do apocalipse dizendo que o déficit externo vai bombar, vai pra 4,5% do PIB por conta da China.

Acho que não vai não, acho que daqui a um ano e meio ele vai estar mais perto de 2,5%. Por dois motivos meio óbvios: o câmbio depreciou bem e, mais importante, meu forecast pra atividade é de um PIB rodando na casa dos 2%. A elasticidade das importações à atividade é muito alta.

Acho que não vai não, acho que daqui a um ano e meio ele vai estar mais perto de 2,5%. Por dois motivos meio óbvios: o câmbio depreciou bem e, mais importante, meu forecast pra atividade é de um PIB rodando na casa dos 2%. A elasticidade das importações à atividade é muito alta.

quarta-feira, 7 de agosto de 2013

Payroll vai cair

Foi isso que o Ben me disse. Ele olhou o blog, viu as

besteiras que eu disse sobre a relação entre payroll e política monetária, e me

contou as contas dele. Primeiro, o payroll está inchado. Na primeira figura a

relação entre o payroll e um componente comum dinâmico de vários indicadores do

mercado de trabalho (colocado na mesma métrica). Na segunda, o payroll e seu

equivalente do JOLT. Na tabela, a relação entre payroll e PIB obtida através de

vetor de cointegração (com amostra e lags cuidadosamente escolhidos pelo

próprio Ben). Segundo, com um payroll de 150, e participation rate caindo 0,1,

disse ele, o tapering acaba no meio do ano que vem (desemprego = 7%) e o hiking

começa na segunda metade de 2015 (desemprego = 6,5%)

Addio "trem bala"?

Bom, parece que nego não quer entrar nessa licitação. O ruim é que isso pode ser verdade para as outras licitações também, as importantes para o Brasil. O bom é que nós brasileiros escapamos de financiar esse elefante branco aí, caro e quase inútil.

Dizem que a Dilma quer usar os recursos públicos que entrariam na ajuda ao Bala para melhorar mobilidade urbana. Se apenas por isso, já valeu a manifestação das ruas.

Dizem que a Dilma quer usar os recursos públicos que entrariam na ajuda ao Bala para melhorar mobilidade urbana. Se apenas por isso, já valeu a manifestação das ruas.

terça-feira, 6 de agosto de 2013

Stay right where u are, Toledo

As the reader may have noticed, Toledo has not posted for more than 2 months.

He does not like me and X; he thinks we are too rude, unpolite, senseless, neurotic, excentric, stupid und so weiter.

Of course, we dont give a shit

We told him so.

What does the fag do in response?

He travels to the moon. No kidding. He sent us a postcard from there.

Hey, listen, you may very well stay where you are, you lazy prick. Jump, jump, jump till you get out of orbit.

He does not like me and X; he thinks we are too rude, unpolite, senseless, neurotic, excentric, stupid und so weiter.

Of course, we dont give a shit

We told him so.

What does the fag do in response?

He travels to the moon. No kidding. He sent us a postcard from there.

Hey, listen, you may very well stay where you are, you lazy prick. Jump, jump, jump till you get out of orbit.

Volatilidade da PIM e PIM pra frente

Rimou estranho esse título.

Volatilidade tem a ver com incerteza / alterações esquisitas de policy, ou muitos choques vindos do além.

Nenhuma dessas coisas é boa pra investimento, pro empresário.

Então deveria ter uma correlação negativa entre medidas de vol e crescimento

E tem, ao que parece...

O coeficiente parcial controlando só pra constante é bem significativo;

Ah, não me enche com coisas de endogeneidade, se não eu mando o A.C.P te ligar!

Volatilidade tem a ver com incerteza / alterações esquisitas de policy, ou muitos choques vindos do além.

Nenhuma dessas coisas é boa pra investimento, pro empresário.

Então deveria ter uma correlação negativa entre medidas de vol e crescimento

E tem, ao que parece...

O coeficiente parcial controlando só pra constante é bem significativo;

Ah, não me enche com coisas de endogeneidade, se não eu mando o A.C.P te ligar!

O que é bom p os EUA é bom p Bra

Recebi uma pergunta interessante. Será que dados bons p os

EUA são ruins p a economia brasileira ? (economia EUA boa à sobe treasury de 10

anos à

desvaloriza o Real à

sobe juros brasileiro à

economia brasileira afunda)

Eu entendo que, em princípio, esses efeitos financeiros seriam

secundários, e a transmissão primária dos EUA para o Brasil seria positiva

(melhor comércio e mais produtividade). Imagino que um modelo rigoroso vai

sugerir isso.

Por outro lado, se eu acreditar (e eu acredito) que há

alguns preços muito estranhos (o juro de 10 anos nos EUA e, sobretudo, o Real),

fora do seu fundamento, dá para contar outra história. Algo como: os dados nos

EUA estão servindo como gatilho para fazer preços retornarem aos seus

fundamentos. Como o câmbio brasileiro estava totalmente errado (muito

apreciado), esses eventos fazem com que haja uma mudança abrupta no Real, e esse

efeito irá dominar o canal primário.

Note-se que eu estou apelando para alguma “não-convexidade”.

Em vez de externalidade, ou outra imperfeição conhecida, estou falando que “os

preços estão errados”. O CESG, que é muito ortodoxo, e acredita em Real

Business Cycles, vai ficar bravo.

segunda-feira, 5 de agosto de 2013

domingo, 4 de agosto de 2013

PRÊMIO P.I.E.L.A, EDIÇÃO AGO/13

Por sugestão de nosso colega Bernardo, damos início hoje ao prêmio P.I.E.L.A

PERFEITO IMBECIL ECONÔMICO LATINO AMERICANO

Os leitores interessados deverão enviar ao email economistax@gmail.com sugestões de imbecilidade econômica crassa até dia 29 de cada mês.

A comissão formada pelos quatro integrantes desse blog escolherá a Imbecilidade do Mês em reunião secreta nos dias 29 e 30, na residência do economista x ou em algum outro lugar

Não caberão recursos à decisão

Os e-mails podem ser anônimos ou não

Os participantes deverão enviar um email com no máximo cinco linhas explicando a sua escolha. Algo como: "o senhor y defendeu que fixar o preço do kg da batata em 1 centavo aumentará o consumo de batatas na população. ele esqueceu de pensar no ofertante de batatas, que vai deixar de plantar, obviamente"

Apesar do título, a imbecilidade e o imbecil econômico associado podem ser de qualquer nacionalidade: iraniano, canadense, argentino!, alemão, chinês, etc. A A.Latina é fonte importante de imbecis econômicos, mas seguramente existem outros fora do nosso amado continente.

Dúvidas sobre esse regulamento não serão respondidas

Em caso de empate, Antoninho de Botucatu terá o voto de minerva

Por fim, o vencedor não ganha nada, claro.

Atenciosamente,

A Comissão

PERFEITO IMBECIL ECONÔMICO LATINO AMERICANO

Os leitores interessados deverão enviar ao email economistax@gmail.com sugestões de imbecilidade econômica crassa até dia 29 de cada mês.

A comissão formada pelos quatro integrantes desse blog escolherá a Imbecilidade do Mês em reunião secreta nos dias 29 e 30, na residência do economista x ou em algum outro lugar

Não caberão recursos à decisão

Os e-mails podem ser anônimos ou não

Os participantes deverão enviar um email com no máximo cinco linhas explicando a sua escolha. Algo como: "o senhor y defendeu que fixar o preço do kg da batata em 1 centavo aumentará o consumo de batatas na população. ele esqueceu de pensar no ofertante de batatas, que vai deixar de plantar, obviamente"

Apesar do título, a imbecilidade e o imbecil econômico associado podem ser de qualquer nacionalidade: iraniano, canadense, argentino!, alemão, chinês, etc. A A.Latina é fonte importante de imbecis econômicos, mas seguramente existem outros fora do nosso amado continente.

Dúvidas sobre esse regulamento não serão respondidas

Em caso de empate, Antoninho de Botucatu terá o voto de minerva

Por fim, o vencedor não ganha nada, claro.

Atenciosamente,

A Comissão

sábado, 3 de agosto de 2013

NOGUEIRA, Thank You !!

Hi,

Ich bin in Berlin.

Be back soon.

I made a pause in my readings about Goethe and Musil to thank Paulo Nogueira, a man in the IMF.

A moral hazard champion! An ultra orthodox mind, since voting against the greek package means demanding more recession from the spendthrift, spoiled, corrupt, greeks. "Adjust you lazy profligates" is what he probably actually thinks!! I was stunned.

Frankly, we need more Nogueiras around; maybe not so radically orthodox, but given we have only leftist economists in the goverment...oh, yes, and thanks also for demoralizing your boss, the minister. That was a plus!

Auf wiedersehen

Ich bin in Berlin.

Be back soon.

I made a pause in my readings about Goethe and Musil to thank Paulo Nogueira, a man in the IMF.

A moral hazard champion! An ultra orthodox mind, since voting against the greek package means demanding more recession from the spendthrift, spoiled, corrupt, greeks. "Adjust you lazy profligates" is what he probably actually thinks!! I was stunned.

Frankly, we need more Nogueiras around; maybe not so radically orthodox, but given we have only leftist economists in the goverment...oh, yes, and thanks also for demoralizing your boss, the minister. That was a plus!

Auf wiedersehen

sexta-feira, 2 de agosto de 2013

CESG was hired by Globo

Man, rumour has it that cesg was hired by Globo News with the sole purpose of attacking the government on TV. A camera man told me he acted like crap during the recorded interview; didn't let Ilan and Eliana end their sentences; an unpolite, show-off cesg, as usual. Well, let's hope he didn't say the usual shit, at least.

FK (he is here in USA) told me it will be aired this saturday at 23hs and sunday at 11hs; I will follow from my cosy bangalow here in MA, USA. Jesus, cesg, you have to stop embarassing me

ps. where the fuck is X??

FK (he is here in USA) told me it will be aired this saturday at 23hs and sunday at 11hs; I will follow from my cosy bangalow here in MA, USA. Jesus, cesg, you have to stop embarassing me

ps. where the fuck is X??

Payroll --> Monetary Policy (2/2)

Uso a hipótese de que a participation rate ficará constante.

Implicitamente, o retorno da queda exagerada compensará o efeito demográfico,

que leva a uma redução de 0,3/ano. Daí,

fazendo umas contas acochambradas com o crescimento da PIA e outras cositas mas, chego a uma relação

entre payroll (por mês) e queda no desemprego (por ano), mostrada na tabela.

Daí, calculo quantos meses são necessários para o desemprego cruzar dois

limiares importante. Primeiro o do fim do tapering, associado a um desemprego

de 7%, esperado para meados de 2014. Segundo, do threshold de 6,5% para pensar

em subir a taxa de juros. Por exemplo, com payroll de 200, o fim do tapering seria daqui a 6 meses (janeiro), e o threshold de 6.5 seria cruzado em 14 meses (set/2014).

Eu rodei uma taylor, deu i < 0

O FK acha que o CBO é cheio de doidos.

Então a medida de hiato do PIB deles deve ser a certa. É bem negativa

Então eu rodei uma regra de taylor pra ver, usando dados de hiato do CBO e de inflação esperada para os próximos 5 anos, qual deveria ser o juro nominal lá.

Deu que deveria ser negativo.

Eu fiz OLS.

O Genta pediu pra eu rodar um GMM,

Eu não rodei, mas deu igual.

Eu fiz com e sem juro defasado.

Com juro defasado era para os fed funds estarem em -3%; sem juro defasado, era pra estar -0,5%

Aí eu conclui que o juro não sobe até 2015

Eu sou um gênio?

Então a medida de hiato do PIB deles deve ser a certa. É bem negativa

Então eu rodei uma regra de taylor pra ver, usando dados de hiato do CBO e de inflação esperada para os próximos 5 anos, qual deveria ser o juro nominal lá.

Deu que deveria ser negativo.

Eu fiz OLS.

O Genta pediu pra eu rodar um GMM,

Eu não rodei, mas deu igual.

Eu fiz com e sem juro defasado.

Com juro defasado era para os fed funds estarem em -3%; sem juro defasado, era pra estar -0,5%

Aí eu conclui que o juro não sobe até 2015

Eu sou um gênio?

Payroll --> Monetary Policy (1/2)

A diversão é mapear o payroll gringo em queda de desemprego

e assim em datas importantes para a política monetária. O difícil é saber o que

vai acontecer com o participation rate. A figura, do paper do Erceg e Levin

(recomendo) mostra o que aconteceu. Devido a queda do participation rate o

desemprego vem caindo, mas essa queda está sendo muito superior do que o

esperado pela demografia. Parte dessa queda pode se reverter, mas há a questão

de histerese. Os velhos que saíram da força de trabalho na grande recessão

talvez nunca voltem. O duro, em outras palavras, é saber não somente quanto é

cíclico e estrutural da queda do participation rate. Mas também saber quanto do

cíclico é permanente.

quinta-feira, 1 de agosto de 2013

Second quarter GDP; BRAZIL

Man, what is Lima Barreto doing here? Jesus, what a place to show up...

Ok, I will be brief. I ran my factor model using the new data on Brazil´s industrial production released just recently. It tells me second quarter GDP growth will be 0,9%.

Since other high frequency data suggest the economy decelerated after July, this will be the best figure for the entire year. Sort of disappointing.

Man, here in MA, USA, I have been selling a lot of ware. When I go back to Pindorama, in 2017, I will bring back a lot of dollars with me. I will become an affluent brazilian, given the then prevailing Exchange rate (i forecast it will be around 3,30)

Ok, I will be brief. I ran my factor model using the new data on Brazil´s industrial production released just recently. It tells me second quarter GDP growth will be 0,9%.

Since other high frequency data suggest the economy decelerated after July, this will be the best figure for the entire year. Sort of disappointing.

Man, here in MA, USA, I have been selling a lot of ware. When I go back to Pindorama, in 2017, I will bring back a lot of dollars with me. I will become an affluent brazilian, given the then prevailing Exchange rate (i forecast it will be around 3,30)

Reeleição da Dilma

Abaixo os gráficos inconfundíveis do CS, de um texto da

lavra do Lavarda, a quem eu não pedi autorização para colocar aqui. O ponto

central é que com 32% de ótimos/bons a Dilma é reeleita. Ela está com 30%

agora, mas vai subir, tenho certeza.

Essa coisa de melar a Lei de Responsabilidade Fiscal com

projetos de transporte urbano me deixou chateado. Estava comprando a história

de que o Governo está escutando o mercado financeiro. Não está não. Os efeitos

dos protestos foram piores do que eu imaginava.

price-level targeting (very wonkish)

resumo dos pontos a favor de price-level targeting (minha fonte aqui é o NBER 19187 do R.Reis):

num modelo com calvo contratos e agentes forward looking, após um choque os preços não sobem tanto porque os price-setters sabem que o nível do preço futuro vai ter cair relativamente ao nível pós-choque para o governo manter o target no nível certo. consequentemente, o desvio na inflação é menor após o choque

com price-level targeting tem menos tentação para o governo dar surpresas inflacionárias para matar pedaço de dívida porque desvios para cima na inflação precisam ser corrigidos com desvios para baixo depois (no sistema de metas de inflação, desvios da inflação pra cima não precisam ser compensados com inflação mais baixa que a meta depois...)

se variabilidade nos preços é algo ruim pois atrapalha planejamento, o sistema de meta de inflação tem uma característica chata: impõe uma raiz unitária no nível de preços (o price-level targeting reverte à média)

com price-level targeting, não faz sentido escrever contratos que indexem à inflação passada; não é necessário compensar perdas assim pois os preços, no nível, revertem. isso é bom porque com menos indexação os preços ficam mais flexíveis, o que aumenta a eficiência da economia

o price-level targeting reduz a variabilidade da inflação no LP, reduzindo prêmios de risco de ativos nominais

em tempos de zero bound e inflação baixíssima, ele é um commitment device automático sinalizando um objetivo inflacionário mais alto à frente (pois a regra diz que precisa recuperar o "nível perdido")

num modelo com calvo contratos e agentes forward looking, após um choque os preços não sobem tanto porque os price-setters sabem que o nível do preço futuro vai ter cair relativamente ao nível pós-choque para o governo manter o target no nível certo. consequentemente, o desvio na inflação é menor após o choque

com price-level targeting tem menos tentação para o governo dar surpresas inflacionárias para matar pedaço de dívida porque desvios para cima na inflação precisam ser corrigidos com desvios para baixo depois (no sistema de metas de inflação, desvios da inflação pra cima não precisam ser compensados com inflação mais baixa que a meta depois...)

se variabilidade nos preços é algo ruim pois atrapalha planejamento, o sistema de meta de inflação tem uma característica chata: impõe uma raiz unitária no nível de preços (o price-level targeting reverte à média)

com price-level targeting, não faz sentido escrever contratos que indexem à inflação passada; não é necessário compensar perdas assim pois os preços, no nível, revertem. isso é bom porque com menos indexação os preços ficam mais flexíveis, o que aumenta a eficiência da economia

o price-level targeting reduz a variabilidade da inflação no LP, reduzindo prêmios de risco de ativos nominais

em tempos de zero bound e inflação baixíssima, ele é um commitment device automático sinalizando um objetivo inflacionário mais alto à frente (pois a regra diz que precisa recuperar o "nível perdido")

quarta-feira, 31 de julho de 2013

Summers

Ele tem um paper no jmcb de 1993 com o Alesina

Eles mostram uma correlação, nada mais que um grafico de dispersão, entre grau de independência do BC e nível de inflação! Desculpe-me, Larry, mas há vinte anos já se conhecia viés de variável omitida, nego.

Summers NÃO é hawkish. Ele escreveu aquele paper com De Long dizendo que contração fiscal aumenta razão dívida/PIB. Como um cara desse pode ser taxado de hawkish?

Eles mostram uma correlação, nada mais que um grafico de dispersão, entre grau de independência do BC e nível de inflação! Desculpe-me, Larry, mas há vinte anos já se conhecia viés de variável omitida, nego.

Summers NÃO é hawkish. Ele escreveu aquele paper com De Long dizendo que contração fiscal aumenta razão dívida/PIB. Como um cara desse pode ser taxado de hawkish?

terça-feira, 30 de julho de 2013

Yellen contra Summers

Critério Yellen

Summers

Sensatez X

Criatividade X

Liderança X

QI X

Fed X

Obama X

Hawk (nenhum)

Eu acho que o Summers seria pior para e Economia e tornaria minha vida mais divertida, ou seja, estou torcendo por ele. Mas minha consultora me disse que Yellen é batata.

segunda-feira, 29 de julho de 2013

Yellen's Optimal Control 1 (pessoal)

Meu trabalho de graduação em engenharia foi em optimal control.

Depois disso, quando eu era jovem, e estava pensando em fazer doutorado, eu

pensei em aplicar isso a modelos de economia. Mas me disseram que não

funcionava, porque tinha um negócio de time inconsistency que atrapalhava tudo.

Depois disso, quando eu era jovem, e estava no doutorado, eu aprendi que dava p

usar optimal control, mesmo se houvesse um jogo, através da escolha de um

equilíbrio conveniente, tipo markov state perfect. Também que não se chamava

optimal control, mas utility maximization. Agora que sou velho, a Yellen me vem

com essa de optimal control. Será que ela não sabe que o nome mudou?

People are bayesian

The proof is this: the FED announced tapering has no links to interest rate decisions It affected market rates nevertheless. Why? Cause people are bayesians, when Ben said QE is becoming unnecessary bayesians rightly revised their whole expectations about the economy and FEDs reading of it. It is only natural.

Bye now, be back in september.

X, the founder

Bye now, be back in september.

X, the founder

domingo, 28 de julho de 2013

stop the whining

People complain too much. It is annoying. China is decelerating to 6%, but USA is picking up steam. It will add, at the end of the day, to zero variation in world output. It is actually better than that, since world GDP will probably face smaller risks in this new configuration.

Oh, yes, interest rates will have to return to normal, but jesus, man, that is a good sign.

Brazil did not reform since 2005? Afraid of capital reversals? Took the heterodox path and now has to deal with high inflation, low growth and widespread inefficiencies? Not my fault...

Dear friends, I am going to Germany for 1 entire month beggining tomorrow. Will not post. Will not read economics, will read Musil only.

Bye now

Oh, yes, interest rates will have to return to normal, but jesus, man, that is a good sign.

Brazil did not reform since 2005? Afraid of capital reversals? Took the heterodox path and now has to deal with high inflation, low growth and widespread inefficiencies? Not my fault...

Dear friends, I am going to Germany for 1 entire month beggining tomorrow. Will not post. Will not read economics, will read Musil only.

Bye now

sexta-feira, 26 de julho de 2013

E essa Europa ai, hein?

Tem uma certa tendenciazinha de melhora nos PMIs mesmo. Mas devagar com o andor, os dados sugerem que crescimento é mais para 0 do que para -0.5%. Só isso.

De fato, um ajuste os negos fizeram por lá. Os desequilíbrios em transações correntes se reduziram muitíssimo e teve contração fiscal. As recessões alinharam os custos unitários do trabalho nos periféricos, com exceção da Itália. Ajuste do tipo dolorido, porque não tem cambio nominal.

Mas e a liberalização dos mercados de bens e de trabalho, para melhorar crescimento de LP? E a quantidade de merda dentro dos bancos?

De fato, um ajuste os negos fizeram por lá. Os desequilíbrios em transações correntes se reduziram muitíssimo e teve contração fiscal. As recessões alinharam os custos unitários do trabalho nos periféricos, com exceção da Itália. Ajuste do tipo dolorido, porque não tem cambio nominal.

Mas e a liberalização dos mercados de bens e de trabalho, para melhorar crescimento de LP? E a quantidade de merda dentro dos bancos?

quinta-feira, 25 de julho de 2013

pacotinho chines

isso, pacotinho

pequeno, modesto em escopo e tamanho

gostei bastante do pacotinho chinês: não promove pancada de demanda nem expansão de crédito, mira no lado da oferta da economia com humildade

alguém queria algo diferente disso?

pequeno, modesto em escopo e tamanho

gostei bastante do pacotinho chinês: não promove pancada de demanda nem expansão de crédito, mira no lado da oferta da economia com humildade

alguém queria algo diferente disso?

quarta-feira, 24 de julho de 2013

A tese do B.Caplan, no brilhante The Myth of Rational Voter

Suponha que as pessoas tenham preferencias sobre beliefs. Digamos que há um beneficio psicologico em dizer que comercio com os imperialistas norte-americanos é danoso ao Brasil...

A demanda psicológica por pontos de vista irracionais, como qualquer demanda, depende do preço que voce paga por essas crenças. Qual o preço individual de ser contra o livre comércio?? É ZERO. Como suas preferências individuais não são pivotais numa eleição, o preço é zero pois sua crença imbecil (mas psicologicamente agradável) não afeta policy. Bom, então, com preço zero voce vai se saciar de irracionalidade. Aplique o argumento para todos e temos um equilibrio final bem complicado: o eleitorado demandando politicas burras e os politicos, em parte, respondendo a isso (não responde, para sorte nossa, totalmente pois muitos entendem que agradar a crença errada do eleitor mediano pode afundar a economia e assim atrapalhar a reeleição).

É similar a um problema de "commons"...cada um não internaliza o custo social de suas crenças erradas sobre o funcionamento da economia.

A democracia funciona mal, segundo o Caplan, não por um problema de agência tradicional, como afirmam 99% dos economistas. Mas porque o eleitor mediano não paga o custo de nutrir crenças erradas sobre uma porrada de coisa.

Veja que o argumento todo usa micro tradicional, chicago-style. Apenas adiciona uma demanda por crenças. Note por fim que não é estranho a mesma pessoa não aceitar que um salário mínimo mais alto prejudica os mais pobres e na hora de preencher um formulário de emprego onde se pergunta expectativa de salário, moderar no número para não ser rejeitado com certeza. No primeiro caso, não custa nada ser racionalmente irracional!

Livro genial

A demanda psicológica por pontos de vista irracionais, como qualquer demanda, depende do preço que voce paga por essas crenças. Qual o preço individual de ser contra o livre comércio?? É ZERO. Como suas preferências individuais não são pivotais numa eleição, o preço é zero pois sua crença imbecil (mas psicologicamente agradável) não afeta policy. Bom, então, com preço zero voce vai se saciar de irracionalidade. Aplique o argumento para todos e temos um equilibrio final bem complicado: o eleitorado demandando politicas burras e os politicos, em parte, respondendo a isso (não responde, para sorte nossa, totalmente pois muitos entendem que agradar a crença errada do eleitor mediano pode afundar a economia e assim atrapalhar a reeleição).

É similar a um problema de "commons"...cada um não internaliza o custo social de suas crenças erradas sobre o funcionamento da economia.

A democracia funciona mal, segundo o Caplan, não por um problema de agência tradicional, como afirmam 99% dos economistas. Mas porque o eleitor mediano não paga o custo de nutrir crenças erradas sobre uma porrada de coisa.

Veja que o argumento todo usa micro tradicional, chicago-style. Apenas adiciona uma demanda por crenças. Note por fim que não é estranho a mesma pessoa não aceitar que um salário mínimo mais alto prejudica os mais pobres e na hora de preencher um formulário de emprego onde se pergunta expectativa de salário, moderar no número para não ser rejeitado com certeza. No primeiro caso, não custa nada ser racionalmente irracional!

Livro genial

terça-feira, 23 de julho de 2013

Why growth matters

Livro do Bhagwati e Panagariya

Olhem essa frase aqui

Track I reforms were undertaken by president Cardoso, whose sucessor, president Lula stood on the shoulders when he undertook track II policies that additionally helped the poor.

Dorme com essa, Lulao.

Olhem essa frase aqui

Track I reforms were undertaken by president Cardoso, whose sucessor, president Lula stood on the shoulders when he undertook track II policies that additionally helped the poor.

Dorme com essa, Lulao.

Against the gods: the remarkable story of risk

Livro do Bernstein. Reproduzo o final da introdução aqui

The world risk derives from the early italian risicare, which means to dare. In this sense, risk is a choice rather than a fate. The actions we dare take, which depend on how free we are to make choices, are what the story of risk is all about. And that story helps define what means to be a human being.

The world risk derives from the early italian risicare, which means to dare. In this sense, risk is a choice rather than a fate. The actions we dare take, which depend on how free we are to make choices, are what the story of risk is all about. And that story helps define what means to be a human being.

Tombini vs. Mantega

No Estadao Domingo, o presidente do BCB disse com todas as letras: a política fiscal está hoje expansionista.

Ontem, o Mantega disse com todas as letras: a política fiscal é neutra.

Acabou a era da dominância fiscal? O BC vai enfrentar mesmo a Fazenda de frente?

Hofftenlich...

Ontem, o Mantega disse com todas as letras: a política fiscal é neutra.

Acabou a era da dominância fiscal? O BC vai enfrentar mesmo a Fazenda de frente?

Hofftenlich...

segunda-feira, 22 de julho de 2013

Marcio Holland ficou nu

Despido pelo sempre atento Mansueto.

A sociedade agradece mais uma vez.

http://mansueto.wordpress.com/2013/07/19/contas-publicas-no-primeiro-semestre-qual-foi-o-resultado/

A sociedade agradece mais uma vez.

http://mansueto.wordpress.com/2013/07/19/contas-publicas-no-primeiro-semestre-qual-foi-o-resultado/

Saiu no QJE

Interessante o artigo sobre herding que saiu na Economist com base num paper recente

do QJE. Nao apenas candidatos a vagas com características semelhantes tem chances de serem chamados bem distintas a depender do tempo em que eles se encontram desempregados. O que "identifica" o canal da extração do sinal de caracteristicas nao observáveis eh o fato de que o efeito eh pequeno em cidades com desemprego muito alto e forte em cidades com mercado de trabalho mais apertado. Se com mercado de trabalho apertado você ficou muito tempo desempregado, ai sim o empregador fica mais convencido de que há algo errado com você.

Mereceu um QJE

sexta-feira, 19 de julho de 2013

Man, i am tired

Of conjuntura analysis...

BCB SEEKS TO REGAIN CREDIBILITY

LULA STRIVE TO GET MEIRELLES IN FAZENDA

SOME ANALYSTS SAY BRAZIL POTENTIAL GROWTH RATE CLOSE TO 2%, OTHERS SAY IT IS 4%

LATEST INFLATION RATES CLOSE TO ZERO

ARGENTINA SET FOR DISASTER

CHINA HEADS FOR SOFT LANDING

GREECE's TENTH BAIL-OUT APPROVED

FK IN NY TALKING TO INVESTORS

ECONOMIST X MEETS DILMA SECRETELY BEFORE DAWN

BERNANKE CALMS MARKETS AND PROMISSES LOW RATES TILL HE DIES

BNDE PICKS ANOTHER WINNER, NOW GROUP Y IS THE CHOSEN ONE

ARNO SAYS HE IS SERIOUS ABOUT FISCAL ADJUSTMENT

RISK AND LONG TERM RATES COINTEGRATE

Oh, man, i am tired.

Bye

BCB SEEKS TO REGAIN CREDIBILITY

LULA STRIVE TO GET MEIRELLES IN FAZENDA

SOME ANALYSTS SAY BRAZIL POTENTIAL GROWTH RATE CLOSE TO 2%, OTHERS SAY IT IS 4%

LATEST INFLATION RATES CLOSE TO ZERO

ARGENTINA SET FOR DISASTER

CHINA HEADS FOR SOFT LANDING

GREECE's TENTH BAIL-OUT APPROVED

FK IN NY TALKING TO INVESTORS

ECONOMIST X MEETS DILMA SECRETELY BEFORE DAWN

BERNANKE CALMS MARKETS AND PROMISSES LOW RATES TILL HE DIES

BNDE PICKS ANOTHER WINNER, NOW GROUP Y IS THE CHOSEN ONE

ARNO SAYS HE IS SERIOUS ABOUT FISCAL ADJUSTMENT

RISK AND LONG TERM RATES COINTEGRATE

Oh, man, i am tired.

Bye

Yesterday I studied a lot

I reread all papers about the empirics of economic growth

Man, the Exchange rate has nothing to do with growth, I learnt.

Fixed rate regimes increase output volatility, but it´s basically that

Jesus, where did belluzer get his mania?

One has to beware of omitted variable bias (but I guess the Loser cant grasp the idea): domestic savings affect both the Exchange rate and growth rates (the latter under certain conditions).

Once I told Rodrik about that, but he feigned he couldnt understand my accent. Shit, that´s why I moved to MA, to improve my accent. It is not working.

ps. people are suggesting i am Pedro Cavalcanti or Marcio Garcia, or Celso T. Man, I am a linear combination of all of them...

Man, the Exchange rate has nothing to do with growth, I learnt.

Fixed rate regimes increase output volatility, but it´s basically that

Jesus, where did belluzer get his mania?

One has to beware of omitted variable bias (but I guess the Loser cant grasp the idea): domestic savings affect both the Exchange rate and growth rates (the latter under certain conditions).

Once I told Rodrik about that, but he feigned he couldnt understand my accent. Shit, that´s why I moved to MA, to improve my accent. It is not working.

ps. people are suggesting i am Pedro Cavalcanti or Marcio Garcia, or Celso T. Man, I am a linear combination of all of them...

quinta-feira, 18 de julho de 2013

hey, president, did u read the Ata?

Man...change the assumptions on fiscal policy, will u?

O Copom observa que o cenário central para a inflação leva em conta a materialização das trajetórias com as quais trabalha para as variáveis fiscais, não obstante iniciativas recentes apontarem o balanço do setor público em posição expansionista. O Comitê nota que a geração de superavit primários compatíveis com as hipóteses de trabalho contempladas nas projeções de inflação, além de contribuir para arrefecer o descompasso entre as taxas de crescimento da demanda e da oferta, solidifica a tendência de redução da razão dívida pública sobre produto e a percepção positiva sobre o ambiente macroeconômico no médio e no longo prazo.

O Copom observa que o cenário central para a inflação leva em conta a materialização das trajetórias com as quais trabalha para as variáveis fiscais, não obstante iniciativas recentes apontarem o balanço do setor público em posição expansionista. O Comitê nota que a geração de superavit primários compatíveis com as hipóteses de trabalho contempladas nas projeções de inflação, além de contribuir para arrefecer o descompasso entre as taxas de crescimento da demanda e da oferta, solidifica a tendência de redução da razão dívida pública sobre produto e a percepção positiva sobre o ambiente macroeconômico no médio e no longo prazo.

Political reform

Fuck...

Now these guys in the Congress will peddle the closed-list deadly thing

Man, if you worried about corruption, tighten the seatbelts under a closed-list system. It will boost corruption allright

Thank God I dont live there anymore

I dwell on old Salinger's cabin

Now these guys in the Congress will peddle the closed-list deadly thing

Man, if you worried about corruption, tighten the seatbelts under a closed-list system. It will boost corruption allright

Thank God I dont live there anymore

I dwell on old Salinger's cabin

SPY?

Hey, this guy from the conference board with a fancy name. He said Brasil is in need of economic reform....

I bet he is a spy!

I bet he is a spy!

Laughable

Dilma said yesterday She is the one in charge of economic policy!

But that is precisely the problem, miss!

Call HM, please. He said he would call X.

But that is precisely the problem, miss!

Call HM, please. He said he would call X.

quarta-feira, 17 de julho de 2013

Chico Lopes and the knife of 2 sides

jesus, chico, do u realize the bias u mentioned cuts both ways ?

man, i bet my grocery shop GDP will not grow 2.5% this year

damn, there is another russian wanting some vodka

man, i bet my grocery shop GDP will not grow 2.5% this year

damn, there is another russian wanting some vodka

self-serving special interest

Hey, I am not on this fucking isle with the 3 fags and X. I am a grocery owner at M.A, don't have time for this, gotta work to do, damn.

I read the Big State already and saw the brazilian doctors are complaining about the foreign doctors coming in. Go to hell ! Dont bullshit the public with your self-serving arguments; say simply you do not want competition and you care shit if this blockade of yours harms society.

Now, I am very happy medicine students from public universities will have to pay back society for financing their expensive studies. But Dilma, my dear, my precious, you shouldnt have included those coming out from private schools. They pay their fees, and later, their taxes.

There is a russian knocking at the door. It is full of russians here. Damn, I need some vacations.

I read the Big State already and saw the brazilian doctors are complaining about the foreign doctors coming in. Go to hell ! Dont bullshit the public with your self-serving arguments; say simply you do not want competition and you care shit if this blockade of yours harms society.

Now, I am very happy medicine students from public universities will have to pay back society for financing their expensive studies. But Dilma, my dear, my precious, you shouldnt have included those coming out from private schools. They pay their fees, and later, their taxes.

There is a russian knocking at the door. It is full of russians here. Damn, I need some vacations.

domingo, 14 de julho de 2013

viés de variável omitida

em 1899 "descobriu-se" que se as crianças dormissem com 2 travesseiros elas aprenderiam mais coisas na escola

anos depois, em 1909, um estudo mostrou que o grupo de crianças cujos pais haviam comprado o tal segundo travesseiro tinham apresentado desempenho escolar superior à média

...

um cérebro mais oblíquo à noite ajuda mesmo no aprendizado?

anos depois, em 1909, um estudo mostrou que o grupo de crianças cujos pais haviam comprado o tal segundo travesseiro tinham apresentado desempenho escolar superior à média

...

um cérebro mais oblíquo à noite ajuda mesmo no aprendizado?

Sunday, in Big State

Pastore did a good job today; showing a nice correlation between commoditie prices and Brazil's GDP growth rate. With the end of the super-cycle led by China, Brazil -- and for that matter nearly all LA -- will have a hard time growing at 4% again. Lula was extremely lucky. Pastore likes granger-causality tests. Dear Afonso (doppia ff?), this test means simply one variable's moves precedes movements in the other one. In the case at hand however, you can claim true causation!

Dear Persio, you too did a good job in the interview...smaller government and taxes coupled with more openness is the right way forward. And less public credit. Now, stop asking for lower target for inflation, 4.5% is good enough. If we only could make sure the BC does pursue this goal. Why dissipate energies asking for 3%? It is irrelevant in terms of welfare and politically costly.

Dear Persio, you too did a good job in the interview...smaller government and taxes coupled with more openness is the right way forward. And less public credit. Now, stop asking for lower target for inflation, 4.5% is good enough. If we only could make sure the BC does pursue this goal. Why dissipate energies asking for 3%? It is irrelevant in terms of welfare and politically costly.

sexta-feira, 12 de julho de 2013

Endogenous regressions